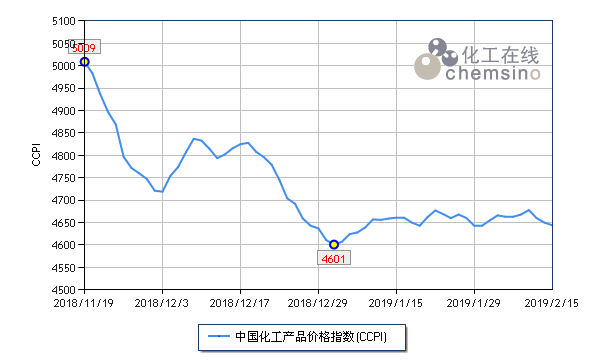

春节放假期间,化工市场多数产品需求下降,导致库存积累,节后归来,下游观望情绪较高,市场大稳小动,窄幅下调。上周(02.11-02.15)化工在线发布的化工价格指数(CCPI)于上周五收于4644点,跌幅0.4%。

在监测的160个重要化工产品价格中,上涨产品47个,占总数29.4%,涨幅前三位的产品分别为环氧氯丙烷(13.0%)、乙二醇丁醚(9.8%)和丁酮(6.5%)、;下跌产品44个,占总数27.5%,跌幅前三位的产品分别为氢氟酸(8.9%)、丙烯(5.1%)和丁二烯(4.0%);持稳产品有69个,占总数43.1%。

春节后,环氧氯丙烷市场延续前期上涨态势。节前部分工厂停车检修,主力厂家山东海力仍未重启,市场供应减少,持货商拉涨意向较强。节后归来,生产厂家供应稳定,但是主供长约用户,场内可流通货源有限,虽然需求端尚未恢复,但市场看涨意向较高,预计短期内市场仍有上涨的可能。

乙二醇丁醚在节后迎来开门红,周内涨幅约800元(吨价,下同)。东北亚乙烯大涨,环氧乙烷反弹,乙二醇丁醚成本面受到支撑,国内外报盘纷纷调涨,持货商捂盘惜售,看涨情绪较高。1月25日商务部发布对美国和欧盟的进口乙二醇丁醚实施反倾销的公告,也对市场形成利好支撑。预计后期下游需求恢复后,乙二醇丁醚的行情仍有上涨的可能。

近日国内丁酮市场开始反弹。春节前国内几家烷基化装置投产,导致丁酮原料碳四供应紧张,恰逢丁酮市场低迷,企业开工率下调,节后部分下游厂商入场补货,导致市场上涨。由于1季度一些丁酮生产厂家有检修计划,后市供应有减少的预期,短期内业内仍旧看涨居多。

除了上述产品之外,上周上涨的产品还包括环己酮(6.5%)、双酚A(6.4%)和己二酸(4.8%)。

跌幅榜方面,氢氟酸居于榜首,统计期内跌幅千元有余。前期检修的氢氟酸企业陆续开车,市场供应增加,进入春节假期后,下游开工率下降,市场供大于需,氢氟酸厂家为清理库存报盘下调。目前处于制冷剂的淡季,氢氟酸需求面不佳,但是据闻节后已经有部分企业陆续停车检修,同时原料萤石市场供应偏紧价格高位,预计氢氟酸市场跌幅有限。

丙烯近期持续走跌,短短一周内市场跌幅5%。春节前后,一些检修的装置陆续开车,丙烯开工率上升,供应增多,同时进口量也较为充足,但是下游需求偏弱,石化厂家出货不畅,报盘下调。待下游需求恢复后,丙烯市场或有反弹之机,但是在此之前,市场将维持弱势运行。

上周丁二烯市场持续走跌。下游合成胶及终端轮胎行业需求节后恢复缓慢。目前丁二烯工厂供应比较稳定,库存相对宽裕,而且外盘走势不佳,场内心态不稳,东北厂家下调报价,市场随之下行。但是当前丁二烯行情已经跌至低位,后期下游需求回升,市场或有止跌反弹的可能。

春节假期结束后,短期内市场仍以调整为主,预计元宵节后才能回归正常状态,本周市场将出现拐点。原油方面仍存稳中向好预期,同时中美贸易谈判也将取得进展,化工市场或将小幅反弹。