一、化工市场指数分析

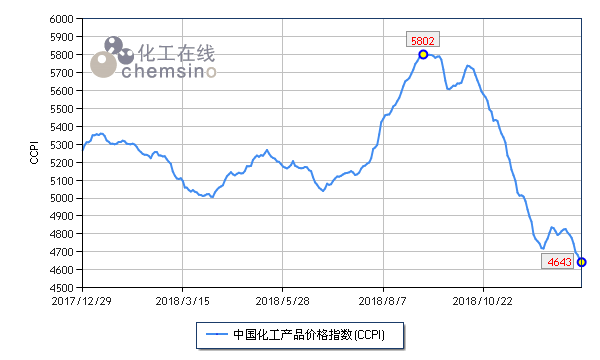

2018年化工市场上半年呈现区间震荡态势,下半年大幅上冲后迅速回落。7月开始,随着原油继续上冲及PX-PTA产业链的强势拉涨,市场走势迅猛,于9月4日达到年内最高位5802。后期原油开始回调,部分产品价格虚高存在回落需求,加之中美贸易战带来的心态打压,市场迅速回落。化工在线(www.chemsino.com)发布的化工价格指数(CCPI)年底收于4643点,收跌11.8%,创年内最低水平。其中上涨的产品共计38个,占产品总数的23.8%;下跌的产品共计121个,占产品总数的75.6%。

图1 中国化工产品价格指数(CCPI)走势

二、热门产品分析

单位:元、%

|

产品 |

12月28日价格 |

振幅 |

涨跌幅 |

|

CCPI |

4643 |

25.0 |

-11.8 |

|

己二胺 |

80000 |

200.0 |

189.9 |

|

碳酸二甲酯 |

8800 |

83.0 |

35.4 |

|

工业萘 |

5000 |

73.0 |

33.3 |

|

碳酸锂 |

85300 |

98.1 |

-47.8 |

|

甲酸 |

3000 |

135.0 |

-57.4 |

|

MDI |

11500 |

141.6 |

-57.9 |

|

TDI |

16300 |

146.6 |

-59.3 |

表1 热门产品市场价格汇总

(1) 涨幅榜产品分析

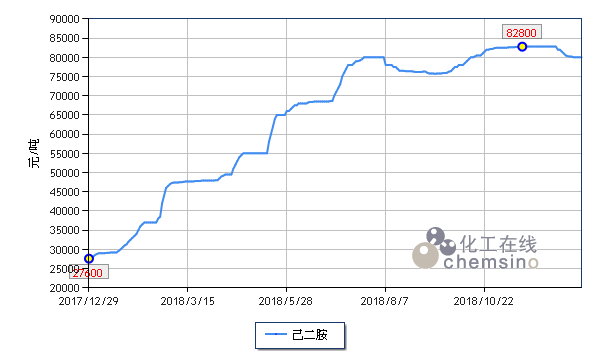

图2 己二胺价格走势

己二胺:2018年己二胺市场涨势惊人,在大宗商品走势大幅震荡的情况下,己二胺市场几乎处于全年上涨的态势。据统计,截止年末己二胺价格收于80000元(吨价,下同),涨幅高达189.9%。纵观全年走势,上半年己二胺市场迅速冲高。突发事件导致的供应面收紧是带动市场大幅冲高的主要原因。2月初,巴斯夫装置因故障停车,公司全球供应的己二胺及PA66遭遇不可抗力。无独有偶, 2月16日,索尔维宣布其位于法国Chalampé工厂的己二腈装置遭遇不可抗力,英威达美国己二腈装置同样出现供应问题,全球市场供应大幅收紧,导致市场一货难求,报价大幅冲高。

碳酸二甲酯:2018年碳酸二甲酯市场呈现上涨趋势,在经历了前7个月的区间震荡后,8月初开始价格开始大幅冲高,截止年末碳酸二甲酯收于8800元,涨幅为35.4%。虽然原料环氧丙烷表现不佳,但碳酸二甲酯市场多套装置集中停车检修,包括泰丰飞扬、兖矿和泰州灵谷等装置,供应面大幅收紧。此外,碳酸二甲酯作为锂电池电解液的主要成分之一,随着锂电池行业的发展,市场需求逐步提升,促使价格持续上升。

工业萘:2018年工业萘市场震荡上涨,年底收于5000元,涨幅为33.3%。原料煤焦油受环保影响,开工率下降,焦企挺价意识强烈,逐步推高价格,年内收涨17.6%。工业萘成本支撑较强,同时供应方面也受到限制。下游苯酐行情较好,一年涨幅为4.2%,产业链走货顺畅,对萘市场形成提振。

(2) 跌幅榜产品分析

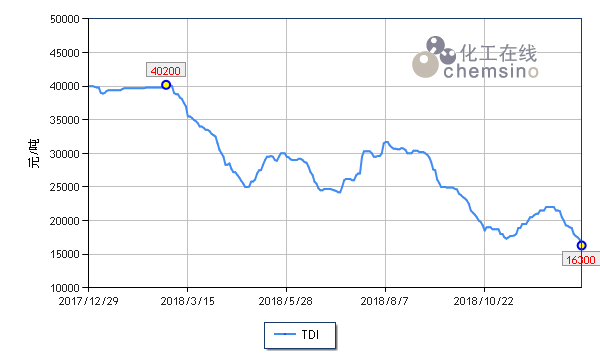

图3 TDI价格走势

MDI和TDI:2018年MDI市场开启了跌跌不休的模式,年底收于11500元,跌幅为57.9%。前两年市场一度冲高,导致2018年价格处于相对高位。此外,市场供应面一直处于较为充足的情况。8月亨斯迈上海漕泾24万吨/年的新装置投入运营,同时港口到货较去年有所增加。需求方面,由于环保的缘故,MDI终端企业需求疲软,从而导致聚氨酯开工负荷较低,其原料MDI供应过剩。聚氨酯另一原料TDI同样呈现跌势,年底收于16300元,跌幅为59.3%。其中3-4月及9-10月两波跌势较大。9月韩国、沙特和印度等地的船货集中到港,市场供应量大幅增加。加之下游聚氨酯市场需求低迷,TDI难掩疲软态势。

甲酸:2018年甲酸市场呈现阶梯型下滑态势,年底收于3000元,跌幅为57.4%。5月市场跌势十分迅猛,造成这一情况的主要原因是4月山东阿斯德科技甲酸新装置投产,5月产品开始流入市场,供应的增加导致业内人士对后市看空,几家甲酸生产厂家报价陆续下调。年内甲酸市场一直处于供应过剩态势,价格已跌至2017年初以来的最低水平。

碳酸锂:2018年碳酸锂市场同样不好过,除了年初的小幅反弹外,其余市场基本都处于跌不停歇的状态,年底收于85300元,跌幅为47.8%。3月开始,锂资源主要产地青海盐湖库存高位,大量抛售,导致碳酸锂价格受到拖累。此外,6月电池生产巨头沃特玛因债务危机而放假半年,市场需求出现下滑。未来雅化等企业碳酸锂新产能即将上马,进一步加重碳酸锂供应压力,市场2019年前景并不看好。

三、重点产品分析

单位:元、%

|

产品 |

12月28日价格 |

振幅 |

涨跌幅 |

|

CCPI |

4643 |

25.0 |

-11.8 |

|

丙烯 |

7850 |

41.0 |

-4.8 |

|

丁二烯 |

10500 |

56.5 |

5.5 |

|

甲醇(港口) |

2290 |

65.3 |

-31.3 |

|

乙二醇 |

5260 |

63.8 |

-31.5 |

|

环氧丙烷 |

11000 |

40.0 |

-19.7 |

|

环氧氯丙烷 |

9800 |

98.9 |

-43.8 |

|

丙烯腈 |

11700 |

72.3 |

-11.4 |

|

丙烯酸 |

8600 |

39.7 |

8.9 |

|

纯苯 |

4380 |

66.9 |

-36.5 |

|

甲苯 |

4640 |

74.6 |

-18.6 |

|

PX |

7760 |

58.3 |

7.5 |

|

苯乙烯 |

7900 |

75.6 |

-24.4 |

|

己内酰胺 |

12500 |

46.0 |

-24.2 |

|

PTA |

6100 |

72.2 |

8.0 |

|

MDI |

11500 |

141.6 |

-57.9 |

|

PET切片(纤维级) |

7750 |

44.5 |

-0.4 |

|

HDPE(拉丝) |

10000 |

20.2 |

-8.3 |

|

PP(拉丝) |

9200 |

31.0 |

-0.5 |

|

丁苯橡胶1502 |

11800 |

19.7 |

-11.3 |

|

顺丁橡胶 |

11800 |

29.9 |

-2.5 |

|

尿素(46%) |

2010 |

16.6 |

-3.1 |

表2 重点产品市场价格汇总

原油及芳烃:2018年国际原油涨后回调,年内WTI及布伦特原油跌幅分别达到了25.0%和21.9%,10月开始跌势较为明显。11月4日,美国对伊朗石油出口的制裁证实生效,但美国对8个国家或地区予以制裁豁免,期限长达6个月,导致市场前期供应将收紧的希望破灭。与此同时,临近年底美国、沙特、俄罗斯等主要产油国原油产量上升,市场供应压力提升。以WTI原油为例,从10月2日的最高位76.41美元/桶到年底44.61美元/桶,短短3个月不到时间,原油价格跌幅已超过了40%。下游芳烃市场普跌为主,除了年内表现亮眼呈现涨势的PX外,纯苯、苯乙烯、甲苯、溶剂级二甲苯及异构级二甲苯分别收跌36.5%、24.4%、18.6%、13.5%和13.4%。原油走势不佳对芳烃成本支撑减少,是芳烃产业链整体疲软的主要原因。此外,纯苯等产品市场供应充足,进口货源陆续到港,同样拖累市场走势。

甲醇:2018年甲醇市场大幅震荡,年底收于2290元,跌幅为31.3%,其中1-2月及10-11月跌幅较大。1-2月港口货源不断增加,2月末沿海地区甲醇库存量增至72万吨左右,市场供应量逐步增加。传统下游开工低位,买家补货积极性不高,短期内市场需求面尚无回暖迹象。10月开始,原油期货开始走低,大宗产品跟跌,甲醇市场同样难以幸免,价格再度滑落。

PTA及乙二醇:2018年聚酯原料市场表现突出。PTA年底收于6100元,涨幅为8.0%,其7-8月的惊人涨势让市场人士难忘。7-8月人民币汇率持续贬值,以美金计价的进口货成本大幅增加,而我国近60%的PX需要依赖进口,因此人民币贬值成为推动市场价格上涨的主要原因。在成本支撑下,PTA市场强势上行,期货更是连创新高。除了原料走高及进口成本增加的带动作用,PTA库存减少也是支撑市场上行的因素,加之三季度为聚酯开工的传统旺季,整体需求量较大,价格大幅上扬。但随着价格涨至过高价位,加之部分下游终端企业宣布联合停产,加上原油市场走低,市场炒作热情减淡,9月开始回落。2018年乙二醇市场震荡走低。由于年内PTA高价的缘故,聚酯开工下降,导致乙二醇出货困难港口库存回升,基本面偏弱,价格呈现跌势。值得关注的是,12月10日,乙二醇期货合约在大商所正式上市交易,将对现货价格起到一定指引作用。

环氧氯丙烷及C3产业链:相比于2017年的节节攀升,2018年环氧氯丙烷价格明显下挫,振幅高达98.9%,跌幅为43.8%。2017年下半年,受甘油法装置开工大幅降低影响,市场供应严重短缺,价格迅速暴飙涨,一度达到17500元的5年最高位,虚高的价格对市场形成压力。进入2018年,中海精细化工4万吨/年、山东滨化7.5万吨/年装置相继投产,加之甘油法开工提升,市场供应量增加。与此同时,在环保检查影响下,下游环氧树脂的需求缺持续疲软。虽然市场有时因为主力厂家装置检修而受到支撑上行,但随着生产恢复正常,价格仍会回调,整体基本面表现疲软。

除了波动较大的环氧氯丙烷外,2018年C3产业链其他产品涨跌互现。原料丙烯年内收跌4.8%。7月至10月中期间,国内东明石化、永鑫化工等装置检修,加之进口货源减少,导致市场供应收紧,价格稳步上行,到10月11日达到年内最高点10150元。10月下半月开始原油期货开启下调模式,丙烯成本支撑减小,此外,炼厂库存积压,下游厂家在买涨不买跌的心态下需求疲软,价格大幅回调。丙烯下游产品中,丙酮、环氧丙烷、丙烯腈及PP收跌45.5%、19.7%、11.4%和0.5%,丙烯酸收涨8.9%。丙酮市场跌幅十分明显。5月中海壳牌35万吨/年酚酮装置投产,货源流入华东市场,同时厂家开工高位,市场供应充足,价格持续下调。丙烯腈市场涨后暴跌,9月下旬开始,随着前期检修装置陆续开工,厂家库存大幅增加,加之下游腈纶及ABS需求下滑,丙烯腈市场呈现断崖式暴跌。

塑料树脂:2018年塑料树脂市场走势不同。PE价格震荡走低, LDPE、HDPE及LLDPE价格分别收低9.9%、8.3%和4.6%。期货市场震荡下调,加之下游需求刚需为主,现货价格随之走低。PP市场走势相似,但年内价格变动不大。9月开始,期货市场走势上扬,现货市场得到支撑。此外,福建联合22万吨/年、中天合创35万吨/年、荆门石化12万吨/年及神华包头30万吨/年等PP装置相继停车,导致市场流通资源减少,价格持续攀升。虽然10月中旬受到原油及期货回落价格走低,但年内拉丝下跌0.5%,共聚上涨4.0%。

四、前景展望

展望新的一年,原油市场方面,虽然OPEC决定从2019年起减产120万桶/日,这将有助于减缓供过于求的矛盾,但减产能否完全履行犹未可知。与此同时,美国页岩油及俄罗斯原油产量有望进一步增加。需求来看,国际货币基金组织将全球经济增速预期下调0.2%,这是2016年7月以来首次调降对全球经济增长的预期,原油需求可能受到抑制。2019年国际原油市场仍然存在压力,但下行空间不大。

国内市场方面,12月15日,环境部称明年开始,新一轮督察将全面启动,计划再用4年时间,开展第二轮中央生态环保督察工作,环保因素对化工市场的影响仍将继续发酵,部分高污染高能耗行业的装置将限产或停车。

此外,恒力石化常减压装置年底如期投产,2019年一体化下游装置将陆续投产,浙江石化炼化一体化项目初步计划2019年中旬投产。随着2018年盛虹炼化、中委广东石化等项目的开工,未来几年炼化一体化项目将得到井喷式发展,石化产品供应量大幅提升。

需求面来看,受中美贸易战等因素影响,市场预期2019年经济增速可能回落至6.5%以下,对化工市场需求支撑减弱。综合而言,2019年化工市场压力较大,但由于目前市场已经处于相对低位,继续大幅回落可能不大。