伴随着市场对原油产量增加的担忧升级,原油高位回落,PX大幅下跌近30美元/吨,再次回落至1000美元以下水平。在成本端塌陷的背景下,PTA期现货大幅度跳水,几近回吐半月以来市场涨幅,而供需基本面相对稳定的当下,成本因素导向性逐渐增强。

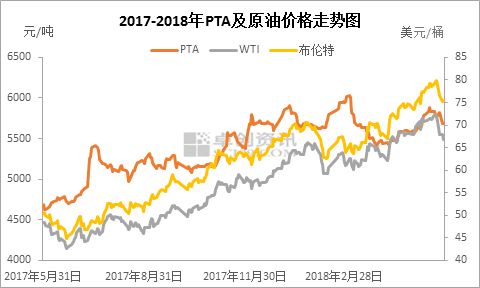

其实纵观近期PTA市场走势我们可以看出,基本面对市场影响微乎其微,上涨驱动以及下跌驱动均从成本端获力,而基本面无论是供应端检修还是下游聚酯新增产能投产,对期价影响均相对有限。如图所示,PTA及原油价格走势可以看到,近一年的PTA-原油价格相关系数达0.82;近两个月的PTA-原油价格相关系数达到了0.85.可以看出,成本端导向是近期PTA走势的最大驱动。

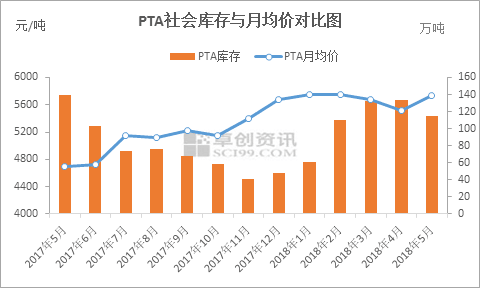

相对于基本面市场来看,我们不禁唏嘘目前PTA仍处于去库存的当口,成本塌陷后基本面市场未能给期价带来有效支撑,当日跌幅仍超过2%,随后期现货连续低迷盘整,反弹驱动不强以及现货基差也未能因此得到扩大。其实我们可以看出,价格的涨跌与库存的变化紧密相连,虽然5月份PTA逐步开启了去库存周期,但由于聚酯工厂合约量比重环比增加导致现货市场买气有所下滑,特别是PTA工厂以及聚酯工厂的库存处于相对高位,因此供需缺口的扩大仍未达到2017年11月份当时的矛盾点,市场未能“感同身受”,所以对价格的支撑也明显转弱。

已经步入二季度下旬,终端新订单情况相对于二季度初出现明显转弱,但订单情况仍能覆盖整个二季度,因此我们说终端需求见顶或言之过早。特别是聚酯工厂连续新增产能投放于市场,我们前文也提到对于供需缺口扩大尚未表现的明显,以及考虑到聚酯工厂利润状况丰厚,我们揣测短期聚酯工厂经过降价促销让利部分利润空间于下游,从而带动一波产销回暖或更利于产业链的发展。

就目前行情来看,成本影响因素基于供需矛盾更为突出,短期来看原油走势的确将继续左右PTA市场价格。下月来看,欧佩克和非欧佩克产油国将于6月中旬举行会议,届时将做出是否增产的最终的决定。但是沙特与俄罗斯将是放宽减产限制的最大受益方,而其它多数产油国没有太多增产空间。因此会议料将难以达成共识,并且油价也已提前对此作出反应,预计原油进一步下行的空间相对有限;不过美国原油产量不断上升,或限制油价上行空间。因此经过当前原油以及PTA阶段性弱势后市场仍有回弹的可能,同样,考虑到6月初PTA供应将稳步增加或抑制市场反弹驱动。