全球PX的主要产能分布可以用“全球看亚洲、亚洲看中国”来形容。其中中国的PX总产能为1383万吨,占全球总产能的34%。而中国的PX企业又展现出华东地区集中分布、国企占据半面江山的局面。未来2年时间内将是PX行业的高速发展期,而目前的供应格局亦将发展天翻地覆的变化。

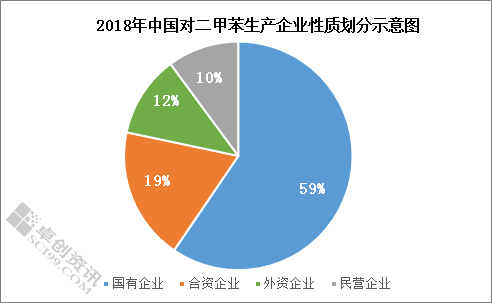

中国PX生产企业中央企占比59%,外资企业占比为12%,而民营企业占比为10%,仅有福佳大化及宁波中金两家。PX项目受到项目投资、原料保障、污染处理、民间阻力等诸项因素制约,进入门槛较高,因此PX产能多数集中在资金及技术实力雄厚的国有或大型外资企业手中。但是伴随着PX高盈利的消逝,以及下游企业向产业链原料端延伸的发展,未来民企将成为后起之秀,在国内PX市场占据一席之地。

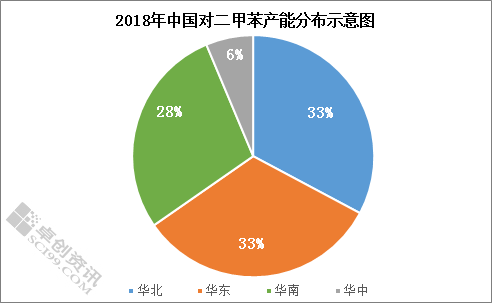

中国PX总产能为1383万吨,PX的产能主要集中在华东33%、华北33%、华南28%,主要是因为以上三个地区多数为沿海发达城市,且是下游PTA及PET的主要生产地。

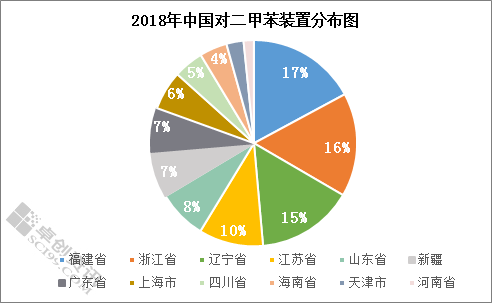

中国PX装置分布首位为福建省,占比17%;其次是辽宁省占15%。主要是因为下游PTA工厂在大连和海南地区工厂产能分别为1260万吨/年和200万吨/年,需求量相对较大且存在运输便利优势所致。

2018-2020年中国PX新增产能计划表

2018-2020年期间这个PX新增产能总计2200万吨,其中2019-2020两年时间,中国PX新增产能呈现井喷式增长。若新增项目进展顺利,预计自2020年起中国PX产能过剩格局将逐渐显现,未来伴随着国内PX供应能力的大幅提升,在优胜劣汰的产业优化浪潮下,预期PX开工率将呈现出下滑趋势,装置闲置率亦将不断增加。